Της Φοίβης Κουντούρη, καθηγήτριας του Οικονομικού Πανεπιστημίου Αθηνών και του Πολυτεχνείου της Δανίας, προέδρου του Παγκόσμιου Συμβουλίου Ενώσεων Οικονομολόγων Περιβάλλοντος και Φυσικών Πόρων, προέδρου του Παγκόσμιου Κόμβου Κλίματος του Δικτύου Λύσεων Βιώσιμης Ανάπτυξης του ΟΗΕ, διευθύντριας του δικτύου AE4RIA

.

H ενσωμάτωση των κριτηρίων Περιβαλλοντικής, Κοινωνικής και Εταιρικής Διακυβέρνησης (ESG) έχει καταστεί καθοριστικό βήμα για τις εταιρείες που επιδιώκουν να ενισχύσουν την ανθεκτικότητά τους, την ανταγωνιστικότητα και τη μακροπρόθεσμη αξία τους. Οι εταιρείες αξιολογούνται ολοένα και περισσότερο όχι μόνο με βάση την οικονομική τους απόδοση, αλλά και με βάση τις πρακτικές ESG τους, οι οποίες περιλαμβάνουν τις προσπάθειές τους να καταπολεμήσουν την κλιματική αλλαγή, να προωθήσουν την κοινωνική ισότητα και να διασφαλίσουν καλή διακυβέρνηση. Αυτό ευθυγραμμίζεται με τους παγκόσμιους στόχους της μείωσης των εκπομπών αερίων του θερμοκηπίου και της προώθησης βιώσιμων πρακτικών.

Το πλαίσιο ESG καθοδηγεί τις εταιρείες στην αντιμετώπιση περιβαλλοντικών προκλήσεων, στην προώθηση της κοινωνικής ευθύνης και στην τήρηση ηθικών αρχών διακυβέρνησης, προσφέροντας μια ολιστική προσέγγιση στην υπεύθυνη επιχειρηματική συμπεριφορά. Με την ευθυγράμμιση με τις αρχές ESG οι εταιρείες όχι μόνο μειώνουν τους λειτουργικούς κινδύνους, όπως τις ρυθμιστικές κυρώσεις και τη φθορά της φήμης τους, αλλά και ανοίγουν νέους δρόμους για ανάπτυξη. Αυτή η δέσμευση σηματοδοτεί σε επενδυτές, πελάτες και εργαζομένους ότι η εταιρεία σκέφτεται προοδευτικά και ευσυνείδητα, δημιουργώντας ισχυρά θεμέλια εμπιστοσύνης και αξιοπιστίας.

Η προστιθέμενη αξία από την ενσωμάτωση των ESG είναι πολύπλευρη. Περιβαλλοντικά, οι εταιρείες μειώνουν το οικολογικό τους αποτύπωμα, περιορίζοντας τα απόβλητα, βελτιώνοντας την αποδοτικότητα πόρων και αντιμετωπίζοντας τους κλιματικούς κινδύνους –μέτρα που συχνά μειώνουν τα κόστη και ενισχύουν την επιχειρησιακή ανθεκτικότητα. Στον κοινωνικό τομέα, η δίκαιη εργασιακή πρακτική, οι πρωτοβουλίες για τη διαφορετικότητα και η εμπλοκή με την κοινότητα συμβάλλουν σε μια θετική εργασιακή κουλτούρα και βελτιώνουν τη διατήρηση των εργαζομένων. Η ισχυρή διακυβέρνηση εξασφαλίζει ηθικές αποφάσεις και διαφάνεια, οι οποίες είναι καθοριστικές για την ενίσχυση της εμπιστοσύνης των επενδυτών. Συνολικά, οι εταιρείες που ενσωματώνουν τις αρχές ESG προσελκύουν συχνά ποιοτικότερες επενδύσεις, βελτιώνουν τη διαχείριση κινδύνου και προωθούν την καινοτομία, καθιστώντας τους εαυτούς τους ηγέτες σε μια ραγδαία εξελισσόμενη αγορά που ολοένα και περισσότερο επιβραβεύει τις βιώσιμες πρακτικές.

Για να διερευνήσουμε το επίπεδο ενσωμάτωσης των ESGs στην ελληνική αγορά χρησιμοποιούμε το Thomson Reuters EIKON Datastream (TDS), για την εξαγωγή ημερήσιων δεδομένων για δείκτες συνολικών αποδόσεων, κεφαλαιοποίησης, κλάδο δραστηριότητας, καθώς και ένα σύνολο μετρικών σχετικών με την επίδοση στα κριτήρια ESG. Το δείγμα μας καλύπτει τις 24 μεγαλύτερες σε κεφαλαιοποίηση εταιρείες στο Χρηματιστήριο Αξιών Αθηνών για μια περίοδο 20 ετών από τις 31 Δεκεμβρίου 2002 έως τις 31 Δεκεμβρίου 2022. Οι μηνιαίες αποδόσεις εκφράζονται σε δολάρια ΗΠΑ ($). Για να αποφύγουμε την επίδραση από ακραίες τιμές οι μηνιαίες αποδόσεις έχουν διατομεακή εξομάλυνση στο διάστημα [1,99]. Ο δείκτης “ESG controversies” προσπαθεί να αποτυπώσει διαφορές μεταξύ των δεδομένων που αναφέρει η εταιρεία και των στοιχείων από παγκόσμιες πηγές μέσων ενημέρωσης. Ο κύριος στόχος αυτής της βαθμολογίας είναι να μειώσει τη βαθμολογία απόδοσης ESG με βάση αρνητικές ειδήσεις στα μέσα ενημέρωσης.

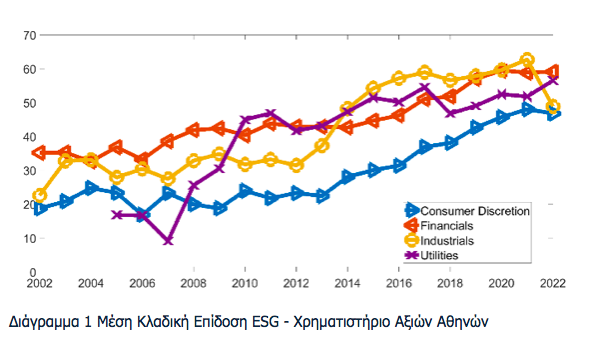

Στο Διάγραμμα 1 παρατηρούμε τη σταθερή και σταδιακή ενσωμάτωση των ESG στους κλάδους της ελληνικής οικονομίας. Η μέση επίδοση στα ESG αυξάνεται σταδιακά κατά 1,5% τον χρόνο περίπου σε όλους τους κλάδους τα τελευταία 20 χρόνια.

Tα κριτήρια ESG είναι ένα από τα κεντρικά θέματα στις συζητήσεις και τις πρωτοβουλίες που περιβάλλουν την εβδομάδα κλίματος στη Νέα Υόρκη και σε εκδηλώσεις όπως η Σύνοδος Κορυφής για την Κλιματική Αλλαγή του ΟΗΕ (COP). Οι εκδηλώσεις αυτές χρησιμεύουν ως πλατφόρμες για ηγέτες από διάφορους τομείς –κυβερνήσεις, επιχειρήσεις και την κοινωνία των πολιτών–, για να συζητήσουν την κλιματική αλλαγή, τη βιωσιμότητα και τον ρόλο της υπεύθυνης επένδυσης. Τα αποτελέσματα των κλιματικών συζητήσεων συχνά οδηγούν σε νέες πολιτικές και κανονισμούς που τονίζουν τη σημασία της αναφοράς και της συμμόρφωσης με τα ESG. Στην Ευρώπη, το πλαίσιο της πολιτικής, όπως η Ταξινόμηση της ΕΕ (EU Taxonomy), η Οδηγία για την Εταιρική Βιωσιμότητα (CSRD) και τα Ευρωπαϊκά Πρότυπα Αναφοράς Βιωσιμότητας (ESRS), αποτελεί βασικό εργαλείο που όχι μόνο ενισχύει τη διαφάνεια στη βιωσιμότητα, αλλά και καταπολεμά τον κίνδυνο του “Green Washing”.

Όντας στο επίκεντρο της Ευρωπαϊκής Πράσινης Συμφωνίας, τα πλαίσια αυτά καθοδηγούν τις εταιρείες στην αναφορά των περιβαλλοντικών, κοινωνικών και διακυβερνητικών (ESG) πρακτικών τους με αυστηρότητα και σαφήνεια. Επιτρέπουν στις εταιρείες να γνωστοποιούν τις προσπάθειές τους στη βιωσιμότητα με έναν τυποποιημένο και επαληθεύσιμο τρόπο, θέτοντας προσδοκίες για συγκρισιμότητα και ακρίβεια σε ευθυγράμμιση με τις φιλοδοξίες της Ευρώπης για βιωσιμότητα. Αυτή η δομή διαφανούς αναφοράς υποστηρίζει μια ανθεκτική και βιώσιμη οικονομία, ενώ διασφαλίζει την εμπιστοσύνη του κοινού, περιορίζοντας τον κίνδυνο οι εταιρείες να υπερβάλλουν για τον περιβαλλοντικό ή κοινωνικό τους αντίκτυπο.

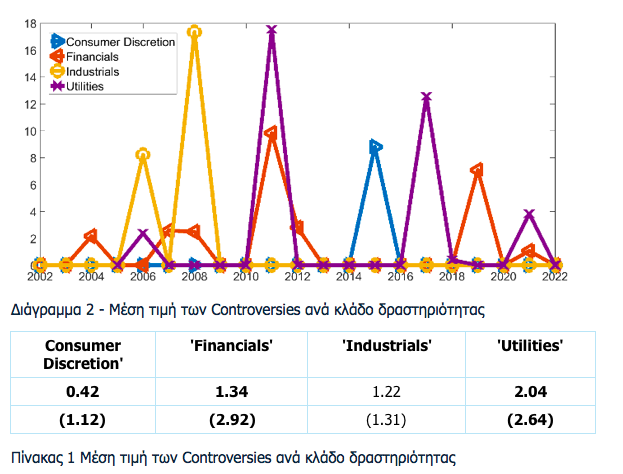

Tο Διάγραμμα 2 παρουσιάζει τις μέσες τεκμηριωμένες αντιπαραθέσεις των εταιρειών που ενσωματώνονται στους παραπάνω τομείς. Αν και εντοπίζονται αποκλίσεις στα αναφερόμενα δεδομένα (πρακτικές Greenwashing) για εταιρείες σε όλους τους τομείς, οι μέσες αντιπαραθέσεις για το συνολικό δείγμα είναι στατιστικά σημαντικές μόνο για τους τομείς των Χρηματοοικονομικών και των Υπηρεσιών Κοινής Ωφέλειας (Πίνακας 1). Τέλος, το μέσο controversy φαίνεται να μειώνεται σταδιακά μετά το 2015, και με την εισαγωγή των σχετικών με την εταιρική κοινωνική ευθύνη πλαισίων και πολιτικών.

Οι κύριες προκλήσεις υιοθέτησης των κριτηρίων ESG είναι:

• Περιορισμοί που αφορούν τον έλεγχο της ορθότητας των δεδομένων, άρα τη διασφάλιση της διαφάνειας.

• Μη ομογενοποίηση των δεικτών απόδοσης ESG, λόγω του πλήθους των κανονιστικών πλαισίων.

• Μη αποδεκτή κοινή μεθοδολογία υπολογισμού της απόδοσης κατά ESG.

• Μη αποδεκτή κοινή μεθοδολογία αποτίμησης του ρίσκου ESG.

• Έλλειψη διαφανών μεθόδων σύνδεσης ESG κατατάξεων με αποτιμήσεις σύμφωνες με τη μετάβαση σε χαμηλές εκπομπές άνθρακα.

Σύμφωνα με όσα αναφέρονται στη μελέτη της ΔιαΝΕΟσις, ακόμη και σήμερα, υπάρχει σύγχυση γύρω από την πραγματική σημασία του όρου ESG. Από τη μία, εμπεριέχεται η αξιολόγηση του ρίσκου και της ευκαιρίας, ενώ σε ένα δεύτερο επίπεδο ο όρος αναφέρεται σε αξίες και ηθική. Έτσι, υπάρχει σύγχυση μεταξύ των επενδυτών που πιστεύουν ότι, ενώ υπάρχουν σημαντικά πλεονεκτήματα από τη σύμπλευση του όρου ESG με πολυδιάστατα ζητήματα, όπως για παράδειγμα αυτό της κλιματικής αλλαγής, της ποικιλομορφίας φύλων και της εταιρικής προσφοράς στις τοπικές κοινωνίες, ο όρος κατέληξε να υποκειμενικοποιείται.

Με αυτόν τον τρόπο δημιουργείται «κερκόπορτα» για τους γραφειοκράτες και τους διαχειριστές της αγοράς, οι οποίοι προσπαθούν να εργαλειοποιήσουν τον όρο, αλλοιώνοντας τη σημασία του. Αυτός είναι ο λόγος που τα κριτήρια ESG πρέπει να βασίζονται σε ανοιχτές επιστημονικές μεθοδολογίες για να προάγουν βιώσιμες πρακτικές. Διαφορετικά, ο κίνδυνος εξαπάτησης αυξάνεται. Για παράδειγμα, αν μια εταιρεία διαθέτει υψηλή επίδοση στα κοινωνικά κριτήρια και στα κριτήρια εταιρικής διακυβέρνησης, με «κατάλληλη» στάθμιση είναι δυνατή η συνολικά υψηλή επίδοση, ακόμη κι αν η αντίστοιχη επίδοση της εταιρείας στα περιβαλλοντικά κριτήρια είναι αρκετά χαμηλή.

Η ενίσχυση των πρακτικών ESG απαιτεί περαιτέρω προσπάθειες από τους υπεύθυνους χάραξης πολιτικής, τους συμμετέχοντες στις χρηματοπιστωτικές αγορές και τα λοιπά ενδιαφερόμενα μέρη.

Μέτρα που μπορούν να ισχυροποιήσουν τις διεθνείς πρακτικές ESG εντοπίζονται σε μια σειρά πεδίων, όπως αυτά παρατίθενται ακολούθως (Boffo & Patalano, 2020, OECD, 2021b):

• Συνέπεια, προτυποποίηση, συγκρισιμότητα και ποιότητα των βασικών δεικτών ESG

Καθίσταται αναγκαία η εξασφάλιση διεθνούς διαλειτουργικότητας, συγκρισιμότητας και ποιότητας των βασικών μετρήσεων ESG στα πλαίσια αναφοράς, τις αξιολογήσεις και τις επενδυτικές πρακτικές. Σε αυτό το πλαίσιο, κρίνεται επιτακτική η επιβεβαίωση και τυποποίηση των κύριων δεικτών που συνθέτουν τις βασικές αναφορές, προκειμένου να προωθηθούν κατάλληλα και να χρησιμοποιηθούν, ανεξαρτήτως κλάδου, από αξιολογητές ESG και τελικούς χρήστες. Η εξασφάλιση ποιότητας μπορεί να καταστεί εφικτή μέσα από τη μεγιστοποίηση της διαθεσιμότητας δεδομένων για αυτούς τους δείκτες ενώ, επιπλέον, θα πρέπει να αναπτυχθούν πρόσθετοι δείκτες ανά τομέα σε κάθε πυλώνα ESG, για την καταγραφή συγκεκριμένων στοιχείων ESG, που θα είναι πιο σχετικοί με κάθε εξεταζόμενο τομέα.

• Ενίσχυση της συνάφειας των δεικτών ESG που χρησιμοποιούνται από παρόχους αξιολογήσεων μέσω της ευθυγράμμισής τους με τη μακροπρόθεσμη εταιρική αξία

Είναι σημαντική η ενίσχυση της συνάφειας των δεικτών ESG που χρησιμοποιούνται από τους παρόχους αξιολόγησης μέσω της ευθυγράμμισης με τη χρηματοοικονομική σημαντικότητα (financial materiality). Επιπλέον, θα πρέπει να δοθεί μεγαλύτερη προσοχή στους τύπους μη χρηματοοικονομικών αναφορών που μπορούν να βοηθήσουν τους επενδυτές να λάβουν αποφάσεις σχετικά με τη μακροπρόθεσμη χρηματοοικονομική σημαντικότητα. Επομένως, είναι επιτακτική ανάγκη η αξιολόγηση και η αναφορά ESG να περιλαμβάνουν, μεταξύ άλλων, την προτεραιότητα στη συνάφεια των δεικτών με τη χρηματοοικονομική σημαντικότητα, την αποσαφήνιση του τρόπου με τον οποίο διαφέρει η χρηματοοικονομική σημαντικότητα των κριτηρίων ESG μεταξύ των διαφόρων τομέων, για να διασφαλιστεί ότι οι επιλεγμένοι δείκτες, βασικοί και κλαδικοί, καταγράφουν τα σημαντικά στοιχεία της σημαντικότητας των κριτηρίων ESG και, τέλος, την έμφαση στη σχετική στάθμιση (weighted average) των δεικτών με βάση τη χρηματοοικονομική σημαντικότητα, για να διευκολυνθεί η διαμόρφωση των αξιολογήσεων και των βαθμολογιών ESG.

• Εξισορρόπηση των όρων ανταγωνισμού μεταξύ μεγάλων και μικρών οργανισμών/επιχειρήσεων που σχετίζονται με τη δημοσιοποίηση πληροφοριών και τις κατατάξεις ESG

Για να καταστεί αυτό δυνατό είναι επιτακτική η προτυποποίηση στη χρήση βασικών (core) και κλαδικών (sector-specific) δεικτών (metrics) και η ιεράρχηση προτεραιοτήτων με βάση τη χρηματοοικονομική σημαντικότητα, έτσι ώστε, ειδικότερα οι μικρομεσαίες επιχειρήσεις (ΜμΕ), να μπορούν να δώσουν προτεραιότητα στη συλλογή δεδομένων για να αναπτύξουν δείκτες που είναι πιο σχετικοί με τις επενδυτικές αποφάσεις. Τα ανωτέρω μέτρα δύναται να συμβάλουν στην εξισορρόπηση των όρων ανταγωνισμού, ώστε να εξαλειφθεί το χάσμα μεταξύ των αξιολογήσεων μεγάλων και μικρών επιχειρήσεων, με την πάροδο του χρόνου.

• Υιοθέτηση κατάλληλης επισήμανσης και δημοσιοποίησης πληροφοριών ESG

Κατάλληλη επισήμανση και γνωστοποίηση των πληροφοριών ESG, τόσο ποιοτικών όσο και ποσοτικών, για την επαρκή ενημέρωση των επενδυτών σχετικά με τον τρόπο με τον οποίο χρησιμοποιούνται οι εκτιμήσεις ESG, χρησιμοποιώντας συγκρίσιμες και συνεπείς μετρήσεις, που ευθυγραμμίζονται με τη χρηματοοικονομική σημαντικότητα, ώστε να επιτρέπεται στους συμμετέχοντες στην αγορά να λαμβάνουν επενδυτικές αποφάσεις σύμφωνα με τους επενδυτικούς στόχους και την ανοχή τους στον κίνδυνο.

• Διεύρυνση της συμμετοχής των ενδιαφερόμενων μερών στις αξιολογήσεις ESG

Είναι καίρια η εξασφάλιση της μεγαλύτερης δυνατής διεθνούς συνεργασίας και δέσμευσης των ενδιαφερόμενων μερών ότι οι πρακτικές ESG δεν οδηγούν σε κατακερματισμό της αγοράς, αλλά αντιθέτως διασφαλίζουν την εμπιστοσύνη των επενδυτών και την ακεραιότητα της αγοράς. Η ενίσχυση της παγκόσμιας δέσμευσης μεταξύ των υπεύθυνων χάραξης πολιτικής, του χρηματοπιστωτικού κλάδου, των επενδυτών και των λοιπών ενδιαφερόμενων μερών, που συμβάλλουν στη διαμόρφωση πρακτικών ESG, αποτελεί το «κλειδί» σε αυτήν την κατεύθυνση.

Στο πεδίο της σύνταξης εκθέσεων ESG (ESG reporting), οι βέλτιστες πρακτικές που μπορούν να ακολουθούν οι οργανισμοί περιλαμβάνουν, μεταξύ άλλων, τις εξής κατευθυντήριες γραμμές (Deloitte, 2021):

• Αναγνώριση των ESG κινδύνων και ευκαιριών, συμπεριλαμβανομένων των επιπτώσεων στις οικονομικές καταστάσεις.

• Ενσωμάτωση των ESG παραγόντων στις επενδυτικές στρατηγικές και αποφάσεις.

• Αντανάκλαση της ESG λογικής στις διαδικασίες διαχείρισης κινδύνου.

• Δημιουργία κατάλληλων δομών διακυβέρνησης για την εποπτεία που σχετίζεται με το ESG.

• Ανάπτυξη δεικτών για τη μέτρηση της εξέλιξης επίτευξης των οροσήμων (milestones).

• Επικοινωνία των στόχων και της εξέλιξης σε όλα τα ενδιαφερόμενα μέρη και όχι μόνο στους μετόχους.

• Ενθάρρυνση των εταιρειών να θέτουν όχι απλώς μακροπρόθεσμους στόχους για το κλίμα, αλλά και εφαρμόσιμους οδικούς χάρτες προς υλοποίηση.

• Κυρώσεις εάν οι (ενδιάμεσοι) στόχοι δεν επιτυγχάνονται και οι οδικοί χάρτες δεν ακολουθούνται.

• Ενσωμάτωση των ESG στόχων στην αποζημίωση των στελεχών.

Θα ήταν, λοιπόν, λανθασμένη εκ μέρους των επενδυτών η υποβάθμιση του όρου ESG σε έναν απλό δείκτη ή μια λίστα εταιρικών καθηκόντων, μιας και αυτή η λίστα δεν θα ήταν δυνατό να συμπεριλαμβάνει τους συμβιβασμούς, τις προκλήσεις και τις λεπτές ιδιαιτερότητες που περικλείει ο όρος. Τα κριτήρια ESG δεν είναι ένα ακόμα εργαλείο μάρκετινγκ/branding, αλλά μια άλλη εταιρική φιλοσοφία, που διατρέχει οριζόντια και κάθετα τη λειτουργία μιας επιχείρησης και αποτελεί αναπόσπαστο στοιχείο διαφανούς εταιρικής διακυβέρνησης, που στόχο έχει να βοηθήσει τη μετάβαση των εταιρειών σε κοινωνικά, κλιματικά και περιβαλλοντικά συμβατές πρακτικές. Η αναδυόμενη αγορά ESG καλείται σήμερα να θέσει σταθερά, ξεκάθαρα πρότυπα και προδιαγραφές, ώστε να διασφαλίσει τη διαφάνεια και την αξιοπιστία της. Είναι βασική προϋπόθεση για την ίδια της τη βιωσιμότητα.

ΠΗΓΗ: Banks.com